Zum Themengebiet Resilienz heute mit dem Titel “Was ist uns Resilienz wert?” – Am Beispiel der Photovoltaik – Im Sinne der Eigenständigkeit der Europäischen Union, fand am Donnerstag, 27. November der CarbonCycleCultureClub (C4) von 18 bis etwa 21 Uhr statt.

Moderiert wurde die Veranstaltung von Thies Schröder, dem Projektleiter des Forum Rathenau.

Zu Gast auf dem Podium waren:

- Prof. Dr. Markus Holz, Vizepräsident für Forschung, Transfer und Nachhaltigkeit an der Hochschule Anhalt ➝ Zusammenfassung des Beitrags Prof. Holz

- Dr. Jochen Fritsche, Fertigungsleiter Standort Bitterfeld-Wolfen bei Meyer Burger (Industries) GmbH i.I. ➝ Zusammenfassung des Beitrags Dr. Fritsche

- Dr. Maria Fulde, FLD Technologies, Technologie- und Gründerzentrum, Bitterfeld-Wolfen ➝ Zusammenfassung des Beitrags Dr. Fulde

- Alexander Hartig, Rechtsanwalt, Flöther & Wissing Insolvenzverwaltung ➝ Zusammenfassung des Beitrags Alexander Hartig

- Paul Martin Ulmer, Vorstand Solarcamp for Future Halle e.V. ➝ Zusammenfassung des Beitrags Paul Ulmer

Prof. Dr. Dr. h.c. Ulrich Blum vom ITEL – Deutsches Lithiuminstitut GmbH ordnete im Vorfeld die Situation im Hinblick auf die Resilienz ein.

Millionen Solaranlagen sind in Deutschland verbaut, aber die Technik stammt kaum noch aus Deutschland. Immer neue Insolvenzanträge belasten die längst angeschlagene Branche. Betroffen ist unter anderem auch Meyer Burger: „Der einstige europäische Solar-Hoffnungsträger kollabierte unter dem Preisdruck subventionierter chinesischer Konkurrenz. Die fundamentale Basis für eine Erholung existiert nicht mehr“, war im digitalen Börsen-Express am 30. Oktober 2025 zu lesen.

Knapp 5,3 Millionen Photovoltaikanlagen sind in Deutschland auf Dächern, Balkonen, Freiflächen oder Gewässern installiert. Aber die meisten kommen aus China. Dort wird mit staatlichen Subventionen produziert zu deutlich niedrigeren Preisen.

Photovoltaik erzeugt inzwischen eine installierte Leistung von etwa 107,5 Gigawatt in Deutschland und deckt nach Einschätzung des Solarwirtschaft-Verbandes rund 15 Prozent des deutschen Strombedarfs. Bis 2030 sollen es nach dem Ziel der Bundesregierung 215 Gigawatt sein.

Eine der Leitfragen des Abends war, was aus der Krise der Photovoltaik in Deutschland gelernt werden kann.

Der komplette C4 im Mitschnitt

Hintergrund zu Resilienz von Professor Blum

Das Problem bei der Solartechnik ist folgendes: Die Volksrepublik China macht eine Politik der sogenannten Limitpreise. Ihre Unternehmen, selbst unter mörderischem Konkurrenzdruck, setzen also die höchsten Markteintritt begrenzenden Preise, um möglichst selbst profitabel zu bleiben. Der Preis darf nicht höher als dieser Limitpreis sein, denn sonst könnten potentielle Konkurrenten (auch aus dem eigenen Land) in den Markt eintreten. Damit lohnt sich eigentlich die Investition nicht mehr beziehungsweise vorhandene Investitionen wie Meyer Burger werden in die Knie gezwungen. Ein solches Verhalten ist nur durch erhebliche Innovationssprünge in Produkteffizienz oder Fertigungseffizienz zu überwinden.

Das hat für Deutschland den Nachteil, dass die Technologie und die Produktion nicht mehr vorhanden sind. Es hat aber auch einen Vorteil: So billig hätte Deutschland nie Solarzellen bekommen. Damit war hier eine Umstellung auf Solarenergie möglich, die so schnell war, wie man es sich nicht hatte vorstellen können.

Was ist eigentlich Resilienz in Bezug auf die Solarindustrie? Auf der einen Seite haben wir in Deutschland in der Produktion und der Technologie überhaupt keine Resilienz, weil wir im Prinzip zu schmal geworden sind.

Auf der anderen Seite haben wir genau deshalb eine hohe Resilienz in unserer Versorgung, weil sich viele Haushalte zumindest notfalls mit einem Kern von Strom selbst versorgen könnten. Das ist ein Dilemma.

Resilienz hat ein naturwissenschaftliches Analogon als Hintergrund, erläutert der Ökonom Ulrich Blum weiter. Es wird eine Kraft ausgeübt, beispielsweise auf eine Feder, und die Frage ist, ob das System sich wieder in den alten Zustand zurückversetzen kann. Solange die Feder sich nicht verformt, sondern wieder in ihre Ausgangslage zurückkehrt, hat das System eine resiliente Struktur. Ist die einwirkende Kraft nicht größer als die zulässige, dann besteht Stabilität. Außerdem gibt es eine Zwischenstufe: Wir haben eine plastische Verformung. Die Feder geht nicht mehr in ihre alte Struktur zurück. Bricht die Feder, ist das System am Ende.

Resiliente Systeme haben die Eigenschaft, in einen Zustand zurückzufallen, in dem die Stabilität weiter gegeben ist, auch wenn es zwischendurch in irgendeiner Form eine Auslenkung gibt.

Ein Beispiel ist eine Finanzkatastrophe. Hier besteht eine Ähnlichkeit von der Wirtschaft zu einer Brücke. Das Eigenkapital entspricht den Fundamenten der Brücke. Die sollten möglichst stabil sein. Die Stürme der Wirtschaft – der Verkehr – bringen das System zum Schwingen. Das sollte sie aushalten. Im Prinzip sollte sie so gebaut sein, dass die Schwingungen wieder abklingen. Kommt es aber zur Resonanzkatastrophe und bricht sie – am besten an vorgesehenen Sollbruchstellen – dann sollten zumindest die Pfeiler stehenbleiben. So ist die Möglichkeit gegeben, eine neue Brücke in Form von Trägern aufbauen. So auch beim Unternehmen, das als Risikoabsorber funktionieren sollte: Auch wenn die Produktion zusammenbricht und eine neue Ausrichtung erforderlich ist, das Eigenkapital sollte dafür reichen. Und beim Staat ist es die niedrige Verschuldungsquote, die im Krisenfall Ausgaben ermöglicht.

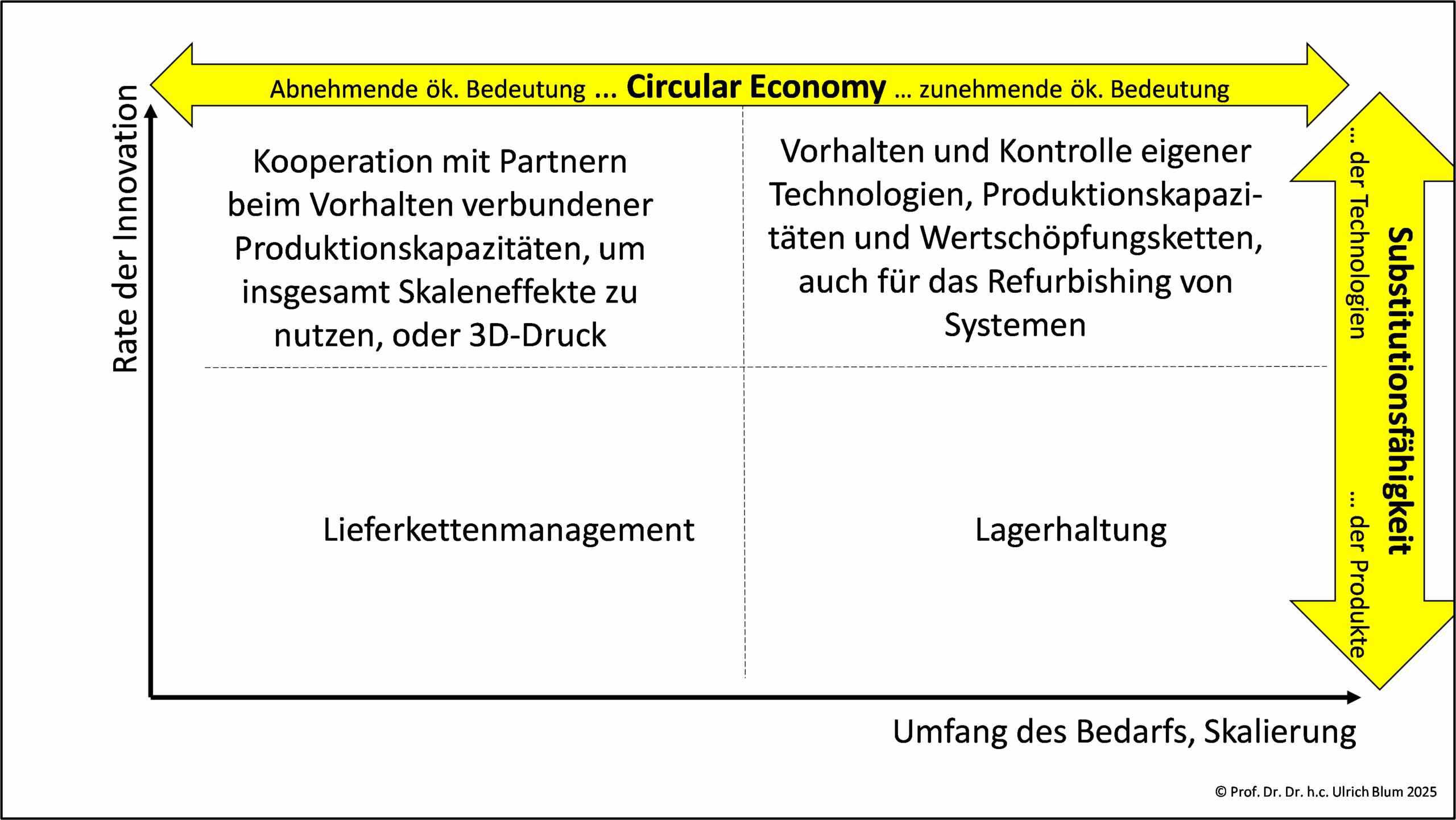

Für Resilienz gibt es in der Natur Beispiele, die diese Strukturen verdeutlichen. Im sicherheitspolitischen Bereich sind im Hinblick auf Resilienz zwei Elemente wichtig. Das eine ist Flexibilität und das andere sind Reserven – an Material, an Fertigungskapazitäten, aber auch an Ideen. Es wird deutlich, dass man Mullbinden bevorraten kann. Man kann auch Granaten bevorraten, aber man hat große Schwierigkeiten, Drohnen zu bevorraten, weil hier der Innovationszyklus sehr kurz ist. Das heißt, in diesem Fall bedeutet Resilienz die Bevorratung von Fertigungskapazitäten. Vorräte können auch mittels Recycling erzeugt werden, Fertigungskapazitäten können dem Refurbishing dienen.

Es ergibt sich die Frage, was Resilienz in der Energiepolitik bedeutet. Hier wird die Resilienz von einer Reihe von Faktoren bestimmt, zunächst der Redundanz und zu gewissen Anteilen auch der Dezentralität. Die Ukraine beispielsweise ist deshalb energietechnisch noch nicht zusammengebrochen, weil sie aus der Sowjetzeit ein extrem vernetztes Stromnetz hat. Denn hohe Anteile der Stromkapazitäten, auch die kerntechnischen Kapazitäten, kamen aus der Ukraine; zugleich liegt dort ein dichtes Netz an Leitungen und Verbindungen – Strom, Gas, Öl –, so Ulrich Blum zur derzeitigen Situation.

Die Erosion von Fertigungskapazitäten durch Wettbewerb stellt Volkswirtschaften vor die Frage, ob sie aus dem Markt gedrängte Technologien, quasi als Optionsgut, bevorraten sollen, also mindestens eine Produktionsstätte aufrechterhalten sollen, um im Notfall skalieren zu können. Gilt das auch für die Solarindustrie – oder wegen der Rohstoffe – den Bergbau?

Problematisch im Bereich der Solartechnik ist, dass hier sogar zugelassen wurde, dass die Patente im Rahmen der Auflösung der Solarunternehmen ins Ausland abgewandert sind, so Ulrich Blum.

Patentportfolios sind entscheidende Bereiche in Bezug auf die Resilienz.

Für die Produktion einer Solarzelle sind sieben oder acht große Schritte notwendig. Die müssen alle in irgendeiner Form im Land bleiben, um es in die Lage zu versetzen, kurzfristig diese Technologie wieder hochzufahren. Für die Herstellung von Impfstoffen, wie beispielsweise gegen Covid sind dagegen 20.000 Schritte erforderlich. Daher ist die Solarindustrie anfälliger gegen Konkurrenz, aber auch leichter zu reimplantieren, als mRNa.

Strategisch, aus sicherheitspolitischem Interesse, ist die Solarenergie von Bedeutung, da sie eine dezentrale Energieversorgung ist. Das sehen wir deutlich in der Ukraine. Empfindliche Stellen sind immer Knotenpunkte der Versorgung: ein Flughafen, ein Umspannwerk oder ein Kraftwerk. Dezentrale Lösungen haben positive Stabilitätseigenschaften. Die Windenergie ist im Vergleich zur Solarindustrie deutlich zentralistischer.

Resilienz bezieht sich immer mehrwertig. Wenn etwas wirtschaftlich resilient ist, dann ist es wahrscheinlich auch in Teilen sicherheitspolitisch resilient. Das geht ineinander über.

Der Wert der Resilienz kann einfach bemessen werden. Ich kann den Nutzen annehmen, kann gute Annahmen treffen, wie hoch die Wahrscheinlichkeit ist, dass ein Ereignis eintrifft, das die Resilienz herausfordert. Man kann berechnen, was das kostet. Erwartungswert, also Eintrittswahrscheinlichkeit, mal Schaden. Investitionen, die ich machen will, sind bis zu diesem Punkt gerechtfertigt: klassisches Risikomanagement. Letztendlich ist es so, dass die Resilienz uns so viel wert sein sollte, wie die erwarteten Kosten eines Ausfalls.

Es gibt allerdings zwei Probleme: Das erste Problem ist, dass der Staat an dieser Stelle nicht über seine wirklichen Aufgaben nachdenkt. Das Zweite ist, dass wir oft gar nicht wissen, wie das Risiko bemessen ist, weil das eigentlich schwarze Schwäne sind: Sie tauchen plötzlich auf und keiner weiß, woher sie gekommen sind, so der Ökonom Ulrich Blum.

Die Marktwirtschaften haben ein Problem. Sie können sehr gut damit umgehen, wenn sich Güter verknappen. Verknappung führt zu steigenden Preisen, führt dazu, dass Leute, die Waren entweder von woanders, wo es bisher teurer war, beschaffen oder neue Produktionen aufbauen, oder auf Ersatzprodukte ausweichen. Ich kann beim Telefon ein Kupferkabel durch ein Glasfaserkabel ersetzen, das Telefon durch ein Handy, die Kommunikation statt durch ein Telefongespräch durch einen Besuch (dann ersetzt das Auto das Telefon!).

Was aber passiert bei fehlender Verfügbarkeit? Eine Sache, die in der kommunistischen Zentralverwaltungswirtschaft die Regel war, weshalb die Leute ständig horten. In der Marktwirtschaft kann eigentlich immer alles, wenn auch zu überhöhten Preisen, nachgefragt werden.

Was lernen wir daraus? Es kann sein, dass man in strategischen Bereichen, wie sicherheitspolitischen oder gesundheitspolitischen Bereichen usw. Inseln beibehalten muss, damit man beispielsweise das eine Bergwerk, den einen Kernreaktor vor Ort hat, um die Technologie weiterzuentwickeln und auch weiterhin exportfähig zu bleiben – früher einmal war Deutschland einer der größten Exporteure von Bergwerkstechnik!

Man könnte für bestimmte Produkte Preisgarantien geben, wie es die USA neuerdings machen. In der Wirtschaft wird die Möglichkeit der Contracts for Difference diskutiert: Bei zu niedrigen Preisen wird gestützt, bei erhöhten abgeschöpft, und der Referenzpreis sinkt langsam, um zu technischem Fortschritt zu zwingen.

Für die Volksrepublik China ist es so lange attraktiv, die Preise nach unten zu regulieren, wie sie sicher ist, die Wirkung zu erzielen, dass kein anderer die Produktionskapazität aufbaut. Diese Logik geht verloren, wenn ein anderer Staat entscheidet, in diesem Bereich trotzdem eine Produktion aufzubauen. Das kann zunächst teurer werden, aber in der längeren Frist zu einem Ausgleich führen, da das Angebot vielfältiger wird.

Gegen den unlauteren Wettbewerb kann nur von staatlicher Seite dagegengehalten werden. Die Möglichkeit wäre eine europäische Resilienz, bei der sich die Länder in Europa auf unterschiedliche Bereiche spezialisieren.

Wir bedanken uns für das Hintergrund-Gespräch zur Einführung ins Thema bei Prof. Dr. Dr. h.c. Ulrich Blum vom ITEL – Deutsches Lithiuminstitut GmbH.

Geboren am 19. Mai 1953 in München, studierte Ulrich Blum von 1975 – 1979 Wirtschaftsingenieurwesen in Karlsruhe. 1982 promovierte er mit der Dissertation „Regionale Wirkungen von Infrastrukturinvestitionen“. 1986 folgte dann die Habilitation in Karlsruhe. Nach einer Gastprofessur 1986/87 an der Université de Montréal, Kanada, hatte er 1987 eine Professur für Volkswirtschaftslehre an der Universität Bamberg inne. Er war Gründungsdekan der Fakultät Wirtschaftswissenschaften an der Technischen Universität Dresden (1992 –1994) und von 1991 – 2004 Inhaber des Lehrstuhls für Wirtschaftspolitik und Wirtschaftsforschung. Von 2004 bis 2011 war Prof. Blum Präsident des Instituts für Wirtschaftsforschung Halle.

Das ITEL – Deutsches Lithiuminstitut GmbH wird von den Gründungsgeschäftsführen Prof. Ulrich Blum und Prof. Ralf Wehrspohn kollegial geführt. Es hat seinen Sitz in Halle (Saale).

Rückblick zum CarbonCycleCultureClub (C4) zum Thema Resilienz

Einen Einführungsimpuls auf der Veranstaltung gab zunächst Prof. Dr. Markus Holz, Vizepräsident für Forschung, Transfer und Nachhaltigkeit an der Hochschule Anhalt. Er gab einen allgemeinen Überblick zu Resilienz in der Wertschöpfungskette.

Dr. Jochen Fritsche, Fertigungsleiter am Standort Bitterfeld-Wolfen bei Meyer Burger (Industries) GmbH i.I., gab einen kurzen Einblick zur Situation der Solarindustrie in Deutschland und Europa.

Alexander Hartig, Rechtsanwalt, Flöther & Wissing Insolvenzverwaltung, berichtete am Beispiel von Meyer Burger, weshalb es so schwierig ist, Investoren im Bereich Photovoltaik zu finden.

Paul Martin Ulmer, Vorstand des Solarcamp for Future Halle e.V., stellte die Arbeit des Solarcamp for Future vor und zeigte, wie über das Solarcamp mehr Menschen für das Thema begeistert werden, die dann beispielsweise als Fachkräfte tätig werden können.

Dr. Maria Fulde, FLD Technologies, Technologie- und Gründerzentrum, Bitterfeld-Wolfen berichtete von ihren Erfahrungen mit einem Start-up, das im Bereich Wasserstoff tätig ist. Sie gab einen Ausblick aus Sicht eines neuen Unternehmens mit innovativen Technologien wie Plasmapyrolyse.

Begrüßung von Thies Schröder

Moderator und Projektleiter des Forum Rathenau Thies Schröder begrüßte die Podiumsgäste und Teilnehmer:innen des digitalen C4 zum Thema “Was ist uns Resilienz wert?” – Am Beispiel der Photovoltaik.

„Wir freuen uns auf eine spannende Diskussion zum Thema Resilienz – was ist sie uns wert? Wir werden diese Diskussion grundsätzlicher Art führen, gleichzeitig aber auch versuchen, in den konkreten Erfahrungsraum, in dem wir uns als Forum Rathenau bewegen, nämlich dem Mitteldeutschen Revier, „Solar Valley“, Landkreis Anhalt-Bitterfeld (wie auch immer Sie jetzt da den Rahmen abgrenzen wollen), zurückzuverfolgen“, sagte Thies Schröder. Denn in diesem Raum, im Solar Valley, wird seit mehr als zwei Jahrzehnten das Auf und Ab einer Erfolgsgeschichte geschrieben, und man muss unabhängig von den konkreten Ereignissen, auf die wir uns auch noch beziehen werden, in der Entwicklung der Solartechnologie und der Solarindustrie natürlich von einer Erfolgsgeschichte sprechen. Zumindest wenn wir den globalen Maßstab und Rahmen anlegen. Wir werden aber auch beleuchten, warum dieses Wunder denn im Konkreten, dort, wo es begonnen hat (und es hat ja in Bitterfeld-Wolfen, in Thalheim, vielleicht nicht begonnen, aber einen wesentlichen Baustein der Entwicklung hingelegt), aktuell so nicht mehr reüssiert, wie es über Jahrzehnte reüssieren konnte. Dafür haben wir Expertinnen und Experten, Wissende eingeladen. Ich freue mich sehr, dass wir Herrn Professor Dr. Holz begrüßen dürfen, so Thies Schröder.

Professor Holz zum Thema Resilienz

Vortrag von Professor Holz im Mitschnitt ansehen

Wir starten mit einem ersten Impuls von Professor Dr. Holz. Er hat sich der Frage, was uns Resilienz wert sein könnte, dahingehend angenommen, dass er uns einen methodischen Ansatz und eine Betrachtung der Bedeutung dieser Fragestellung auf den Weg gibt, begrüßte Thies Schröder den ersten Podiumsgast. Ich darf Herrn Prof. Dr. Holz kurz vorstellen: Seit 2025 Vizepräsident an der Hochschule Anhalt für Forschung, Transfer und Nachhaltigkeit. Herr Prof. Holz leitet dort auch den Masterstudiengang Logistikmanagement und ist dort schon seit mehreren Professor für Operations Management und Controlling an der Hochschule Anhalt. Herr Prof. Holz blickt auf eine umfangreiche Erfahrung und Karriere in der Wirtschaft zurück.

Professor Holz bedankte sich herzlich. In der Tat: Resilienz ist ein wichtiges und unerlässliches Thema, sich damit zu beschäftigen. Wozu ich heute mit Ihnen, natürlich zunächst mal im Vortrag, dann auch in die Diskussion gerne kommen möchte, ist, den Punkt Resilienz ein bisschen breiter aufzustellen.

Ich habe zu Beginn noch einmal (Professoren lieben Definitionen) im Wörterbuch nachgeschaut: Was bedeutet Resilienz? Da findet man, insbesondere in der Psychologie, und auf das werde ich auch gleich noch eingehen: Die „psychische Widerstandskraft; Fähigkeit, schwierige Lebenssituationen ohne anhaltende Beeinträchtigung zu überstehen.“ Das ist, glaube ich, der Punkt, über den wir uns klar werden müssen: Resilienz heiß nicht notwendigerweise, das Alte eins-zu-eins zu bewahren, sondern mit den neuen Herausforderungen, die auf uns einprasseln als Menschen, und damit auch auf die Industrie, dann entsprechend umzugehen, führte Professor Holz den Begriff ein.

Was ist uns Resilienz wert? Letztendlich ist es so (so Herr Blum), dass die Resilienz uns so viel wert sein sollte wie die erwarteten Kosten eines Ausfalls. Man kann sich ungefähr vorstellen, was das bedeuten würde, wenn wir unsere Volkswirtschaft resilient aufstellen würden, welche Anstrengung wir da übernehmen müssten und wie wir uns darauf einstellen sollten.

Ich habe dann vier Thesen wider dieses Unmögliche mal aufgestellt. Die erste These: Von der Unmöglichkeit der vollständigen Resilienz. Dann – wir haben es aus der Psychologie gesehen: Der größtmögliche Widerstand gegen Resilienz liegt in unserer menschlichen Natur. Dann haben wir so ein Thema, wo wir uns alle gerne an einem süßen Honigtopf laben: Von der Verführbarkeit des wirtschaftlichen Systems. Ich werde kurz auf Subventionen eingehen. Und dann, ganz zum Schluss: Wie kann man Resilienz auch durchsetzen gegen Widerstände? Nämlich mit der Notwendigkeit, Führung zu zeigen.

Das sind meine vier Thesen, so Professor Holz. Das erste Thema, die Unmöglichkeit der vollständigen Resilienz, da gehe ich auf Industrie, Dienstleistung und auch die Logistik ein. Wenn wir uns die Lieferländer anschauen, aus denen unsere sogenannten kritischen Materialien kommen, hier im Wesentlichen Metalle, metallische Werkstoffe, dann sieht man, dass wir eine ganze Reihe von Ländern haben, die uns beliefern, die unter Compliance-Gesichtspunkten nicht immer ganz angemessen sind. Die Handelsbeziehungen sind von hoher Unsicherheit der Vertragstreue in jedem Fall gestaltet.

Dann haben wir politische Instabilität, wir haben fehlende Governance und wir haben auch noch das ganz große Problem der Korruption in diesen Ländern. Alle diese Länder, die uns einen großen Teil der Rohstoffe liefern, sind und werden auch auf absehbarer Zeit sicherlich nicht in die politische Kategorie vollendete, lupenreine Demokratien wechseln.

Von daher müssen wir uns auch klar werden, dass die Liste der Exportländer auch immer schwieriger wird und wir mit vielen politischen Unsicherheiten leben müssen.

Nun wäre eine Antwort – und die kommt ja in dem Artikel von Herrn Blum auch zum Ausdruck: Wir brauchen Recycling. Wir müssen versuchen, die Rohstoffe im eigenen Land zu fördern. Da habe ich mir das mal angeguckt: Wer macht eigentlich Recycling bei uns in der Europäischen Union? Ich habe mir vor allen Dingen die Recyclingquoten rausgesucht – alles von der Europäischen Kommission ermittelt, relativ neu, von 2023. Man sieht: Fast die gesamte Menge aller kritischen Werkstoffe, die wir aus dem Ausland beziehen und von denen wir uns beklagen, dass wir möglicherweise nicht ausreichend versorgt werden, dass wir abhängig sind von Unsicherheiten, machen wir selber nicht. Keiner, oder ganz wenige in Europa beschäftigen sich mit dem Thema Recycling, um der Sorge – wir sind nicht resilient genug – entgegenzuwirken.

Die Konsequenz, die ich daraus schließe, ist: Das, was wir im Recycling machen, ist zu umständlich, zu teuer gegenüber der noch immer bestehenden Lieferung von Rohstoffen aus diesen kritischen Ländern.

Ich springe rüber zu den Dienstleistungen. Wenn wir mal bei der Bitkom nachfragen: Wie groß ist die, zumindest von den Fachleuten gesehene, Abhängigkeit von dem Import digitaler Technologien und Leistungen?, dann sagen 93 Prozent der dort befragten Experten – ich gehe mal davon aus, dass die auch repräsentativ sind und aus der Szene sind: Wir sind extrem oder eher abhängig von ausländischen Dienstleistungen, vor allen Dingen von der sogenannten digitalen Technologie.

Wenn man sich das mal anguckt, sind wir überhaupt dann digital souverän? Wir sind bei den Daten, bei der künstlichen Intelligenz ganz klar von USA und China abhängig. Bei der Software (nehmen wir mal SAP raus): USA und China. Von Cloudtechnologien: USA und China. Ich fasse das mal auf diese beiden Länder zusammen. Dort eine Resilienz zu erreichen, ist uns bis dato in keinster Weise gelungen, und bei den Bewertungen, die wir heute in den USA für derartige Softwareunternehmen sehen, ist es auch schwer vorstellbar, dass wir hier über diesen Weg finanziell überhaupt in der Lage sind, auch nur annähernd in diesen Bereich hineinzukommen.

Da fragt man sich natürlich: Jetzt haben wir ein Sondervermögen aufgestellt im neuen Bundesetat. Die Bundeswehr hat eine halbe Billion Euro zur Verfügung gestellt bekommen über verschiedene Jahre. Da sollte man doch annehmen, und das ist für mich eben auch ein Indikator gewesen: Na, die Bundeswehr, wenn die so viel Geld aufwirft, wird doch in der Lage sein, digital souverän zu werden. Und was wird gemacht? Die Cloud-Infrastruktur wird von Google gekauft. Das heißt also, selbst die Bundeswehr, mit diesen Sondervermögen und den quasi (aus unserer Sicht, aus deutscher Sicht) unbegrenzten finanziellen Möglichkeiten, ist nicht in der Lage, oder will es vielleicht auch gar nicht, resilient zu werden gegenüber der Abhängigkeit von den USA und eine eigene Cloud-Struktur aufzubauen, die beispielsweise nur für die Bundeswehr oder vielleicht für so eine Art BOS, die Blaulichtorganisationen, parallel nutzbar ist. Auch das muss zu denken geben.

Das heißt, hier eine Chance zu sehen, dass wir resilient werden in diesem Bereich, ist offenbar auch auf höchster behördlicher Ebene nicht vorhanden.

Gucken wir uns noch mal die Logistik an. Wir schauen uns die Seewege an. Die Seewege, über die wir 80 Prozent der gesamten Güter in der Welt transportieren. Dann sieht man, dass wir eine ganze Reihe von Engpässen haben. Das ist der Panama-Kanal, die Straße von Gibraltar, die Straße von Malakka und der Golf von Aden, wird durch Piraten häufig gesperrt. Und man glaubt es nicht, vielleicht für die meisten auch gar nicht so ersichtlich: Die meistbefahrene Seefahrtstraße der Welt ist der Nord-Ostsee-Kanal, mit so vielen Passagen wie Panama- und Suez-Kanal zusammen. Mit anderen Worten: auch in der Logistik ist es ganz schwierig, dort Resilienz herzustellen, quasi nicht finanzierbar. Irgendwelche Schienenwege oder Luftfahrttransportrouten würden sich im einstelligen Prozentsatz bewegen können.

Was die These Nummer 1 betrifft: Deutschland und Europa waren niemals vollständig oder auch nur überwiegend resilient. Selbst in den Kriegszeiten, Erster und Zweiter Weltkrieg – ich habe mir das angeguckt: Durch die Blockaden der Alliierten war Deutschland auf die Zusammenarbeit mit anderen Ländern angewiesen, um nur die allernötigsten Rohstoffe zu besorgen. Das ist nicht nur die Spritversorgung, die zum Teil ja synthetisch dann erfolgte, aber man war immer noch auf die Ölquellen, zum Beispiel in Ploiești, angewiesen. Mit anderen Worten: Es gab niemals eine vollständige Resilienz. Auch in den Dienstleistungen – Banking, IT –, ist und wird Deutschland in Zukunft auch nicht resilient sein können, und auch mit absehbaren finanziellen Möglichkeiten nicht resilient sein können.

Nur, das Thema ist: Für die anderen trifft das auch zu. Mit anderen Worten: Deutschland lebt von offenen Märkten und freiem Austausch von Gütern und Dienstleistungen. Die Gestaltung entsprechender Abkommen – Dienstleistungs- und Freihandelsabkommen – sichert im Wesentlichen die ausreichende Versorgung mit strategischen Rohstoffen. Anpassungsstrategien sind relativ schnell erklärt: Diversifizierung von Lieferketten, Aufbau alternativer Lieferländer und verstärkte Nutzung von Recycling.

Kostet Rendite und das muss eingepreist werden, und das ist eine Risikoprämie, die wir alle dann auch in irgendeiner Form über Preise zahlen müssen. Aufbau eigener Produktionsstandorte in China, um dort von den günstigen Produktionsbedingungen und von den Märkten zu profitieren. Im Fußball würde man sagen, man bringt den Ball in die gegnerische Hälfte, also den Wettbewerb proaktiv auf dem Heimatmarkt des Konkurrenten tragen. Die Chemieindustrie im Übrigen macht das in Nanjing ja sehr gut vor.

Bei kritischen logistischen Ketten habe ich die Möglichkeit, mich über andere logistische Ketten zu versorgen. Und das Wichtigste, das Essentielle, ist die Investition in Innovation. Nur wenn wir in Hochtechnologien wie künstlicher Intelligenz, Halbleitern, erneuerbaren Energien etc. wettbewerbsfähig bleiben, haben wir auch Tauschmasse. Das ist ganz wichtig. Wenn wir völlig abhängig sind, auch in Technologien, von auswärtigen Staaten wie den USA oder China, sind wir quasi handlungsunfähig und haben kein Tauschmittel, kein Machtinstrument in der Hand im Rahmen des „do ut des“, um unsere Resilienz für den Verhandlungsweg zu stärken.

These 2: Die Widersetzlichkeit der menschlichen Natur. Es gibt drei Killing-Argumente, warum wir uns selber im Weg stehen: NIMBY (not in my backyard), das kennt, glaube ich, jeder; die Dämonisierung von Lösungsansätzen von vornherein, und, ich nenne das mal, unterkomplexes Denken, Schwarz-Weiß-Denken. Es geht nur entweder das eine oder das andere.

Der erste Fall: Wir kaufen derzeit LNG-Gas, wir haben die Terminals. Heute hat der Chef der Bundesnetzagentur beruhigend gesagt: Wir haben ja unsere LNG-Terminals, also kein Problem mit der Gasversorgung. Allerdings: 30 bis 60 % teurer als vor 2022, und vor allen Dingen – und das muss uns jetzt, glaube ich, eher betreffen, für alle, die ökologisch denken und die auch den Net-Zero-Ansatz ernst nehmen: 50 % mehr CO₂-Ausstoß für die gleiche Wärmemenge, die wir importieren. Weil Fracking mit dem Transport, also Verflüssigung, Transport und Regasification eben 50 % mehr CO₂ kostet. Wir könnten theoretisch – und das ist belegt – mit gesicherten Reserven für 20 Jahre und bis zu 20 % des aktuellen Verbrauchs in der Norddeutschen Tiefebene über Fracking das Gas gewinnen. Aber fragen Sie mal bitte jemanden in der Norddeutschen Tiefebene, ob er wegen der CO₂-Reduzierung bereit wäre, dass wir Fracking in der Norddeutschen Tiefebene betreiben. Niemand wird Ihnen dafür ein positives Votum geben – NIMBY.

Zweiter Fall, auch unbequem: Wir sprengen derzeit die Kühltürme der Kernenergieanlagen. Volkswirtschaftlich ist das eine Verschwendung von Vermögen, es ist ja graue Energie gespeichert darin. Und wir hätten sicherlich Kernenergie noch 10 bis 20 Jahre sicher betreiben können ohne Probleme. Kernbrennstoffe waren genug da, aufzubereitendes Material auch, und die Lieferquelle kommt aus Kanada, das ist jetzt auch kein Risikostaat. Aber der Dämon Kernenergie, der natürlich in Deutschland nicht mehr gesellschaftsfähig ist, das ist klar, aber bei dem man zumindest gedacht hätte, wir hätten es nolens volens noch ertragen können (deutsche Kernkraftwerke waren nun wirklich sicher), hat uns dazu gebracht, das abzuschaffen. Das hat dazu geführt, dass wir die Braunkohlekraftwerke z. B. nicht abschalten können, dass wir weiterhin großen Ausstoß an CO₂ haben und dass wir durch die gute Platzierung der Kernenergie in Deutschlands Süden jetzt das Problem haben, dass wir den Strom von dem windreichen Norden in den Süden über Kabel führen müssen. Also großes Problem, das alle betrifft.

Letztes Thema: Risikodiversifizierung – not all eggs in one basket. Es gibt eben, im Schwarz-Weiß-Denken, nicht nur eine Lösung in der Energiepolitik wie die Wärmepumpe, das Elektroauto oder den grünen Wasserstoff. Ich kann das sagen, weil ich selbst an grünem Wasserstoff intensiv forsche. Das Zulassen von 80%-Lösungen ist manchmal für die erste Phase, um überhaupt in ein Thema hineinzukommen, deutlich besser und akzeptabler für die Leute, als sofort mit 100 % reinzugehen, 20 % der Personen, die davon betroffen sind, zu vergrätzen und erheblichen Widerstand hervorzubringen. Das ist politisch unklug und vor allen Dingen ineffizient. Also, was ist die These, die Begründung dafür? Wie kann man resilient werden? Insbesondere ganz viel Information. Kurzfristig kostet Resilienz immer Rendite, vielleicht sogar ein paar Arbeitsplätze am Standort Deutschland und zusätzliche Anstrengung, aber man muss alle Menschen dort mitnehmen: die Aktionäre, Mitarbeiter, Fremdgeldgeber, Öffentlichkeit – kurz gesagt, die Stakeholder. Den Mut zur Konfrontation und Auseinandersetzung muss man mitbringen.

Dritte These: Von der Verführbarkeit des wirtschaftlichen Systems. Rückgang der Einspeisevergütung, Preisentwicklung von Solarmodulen im freien Fall. Jetzt gucken wir mal nach, was hier passiert ist. Und ich glaube, die Kollegen von Meyer Burger, bzw. die, die im Solar Valley früher beschäftigt waren, kennen diesen tiefen Fall 2012/2013 deutscher PV-Unternehmen. Auf die einzelnen Gründe brauche ich nicht einzugehen. Eines ist aber klar: Die damalige Bundesregierung hat das ziemlich deutlich auf den Punkt gebracht: Es war deutlich zu wenig auf Innovation gesetzt, und die Bundesregierung sieht sich in der Auffassung bestätigt, dass das EEG grundlegend zu reformieren ist. Das Produkt muss sich selbst tragen. Das wird Ihnen jeder Wirtschaftswissenschaftler sagen. Eine mögliche Subvention kann nur Risikoprämie sein, nicht mehr Staatshilfe. Anlasser, aber nicht Teil der langfristigen Wirtschaftlichkeitsrechnung – ist leider so gemacht worden. Frühzeitiges Erkennen dieser subventionsgetriebenen Marktdynamik: Warum habe ich nicht meine Preise anpassen können? Warum konnte ich nicht runtergehen? Weil eben über die Subvention dort Liquidität in das Unternehmen reingebracht worden ist, die eigentlich da nicht reingehört. Und leben mit dem Worst-Case-Szenario einer Reduzierung, Abschaffung einer Subvention. Und vor allen Dingen: Looking ahead – Antizipierung von entfallenen Subventionen durch eine Risikostrategie, denn keine Subvention wird auf Dauer gezahlt, und frühzeitige Anpassung der Strategie. Subventionen verhindern häufig die frühzeitige Umstellung auf wettbewerbsgerechtes Agieren im Markt. Das muss ja eigentlich die Lehre aus diesem Thema sein.

Letztes Thema: Notwendigkeit Führung. Ich habe drei Beispiele zu Resilienzstrategien, die jeder kennt. Resilienz in der Sozialpolitik: Wir hatten in den Vor-2000er-Jahren eine Fehlallokation der Ressource Arbeitskraft. Arbeitsplätze konnten nicht belegt werden. Leute sind nicht auf die Arbeitsplätze adressiert worden, die man benötigt hat. Und Schröder hat mit der Agenda 2010, mit den Hartz-Reformen das umgesetzt. Deutschland wurde zum Best-Performer in Europa für 15 Jahre, 15 lange Jahre – und, na ja, er abgewählt. Ich summiere das mal unter verantwortungsvolles Führen trotz Widerstände und eigener Nachteile.

Zweites Thema: Resilienz in der Stahlindustrie. Das kenne ich aus eigener Erfahrung. In der Zeit 1992/93 war ich persönlicher Assistent von Berthold Beitz, dem Chef der Krupp-Stiftung, sprich dem Eigentümer von Krupp. Da gab es eine Fehlfunktion der Industriepolitik. Die Steinkohle war zu teuer. Subventionen wurden also billig im Stahl eingesetzt, obwohl viel zu teuer gefördert. Es wurde, mehr oder weniger, auf einen Schlag die Subvention abgebaut. Hohe Arbeitslosigkeit bei den Kumpels; die Rohstoffpreise gingen nach oben; drohende Pleite von Krupp, und der Standort Krupp Rheinhausen musste geschlossen werden. Längster Arbeitskampf in der Geschichte Deutschlands, mit Motto, mit allem. Aber Gerhard Cromme, damals CEO von Krupp, hat das trotz Widerständen durchgeführt und konnte später ThyssenKrupp auch als Gesamtkonzern schmieden.

Letzter Punkt, das Beispiel kennen Sie auch. Wir waren in der Luftfahrtindustrie nie resilient. McDonnell Douglas und Boeing haben damals die Luftfahrt dominiert. Wir waren zu 100 % abhängig von den USA. Unter anderem mit der Führung als Aufsichtsrat der neu gegründeten ESA hat Franz Josef Strauß dann, anfangs mit Subventionen, Airbus hochgefahren und dann ab 2000 rechtzeitig ungesteuert auf weitgehend marktwirtschaftliches Prinzip. Also, klare Führung, klares Durchsetzen und rechtzeitig die Bremse reinstecken, was Subvention angeht. Klassisches Beispiel, wie Führung funktionieren muss. Und das muss auch in Unternehmen passieren.

Jetzt gehen wir mal auf die PV-Industrie ein, und jetzt fokussiere ich mich auf unser Thema Resilienz in der PV-Industrie. Ich habe mir die Beschäftigtenzahlen angeschaut. Wir haben etwas mehr als 100.000 Arbeitnehmerinnen und Arbeitnehmer beschäftigt in der PV-Industrie. Das ist genauso viel wie vor der Krise. Wir sind in ein tiefes Tal gegangen, sind ungefähr auf 40.000/50.000 Beschäftigte runtergegangen, und offenbar hat die natürliche Resilienz der Akteure in der Wirtschaft sich einfach umgestellt. Die sind heute in PV-Systemen drin, die sind in Schlüsselkomponenten für die PV-Industrie, die sind in die Batterieindustrie gewandert, die sind in Beratung/Dienstleistung gegangen. Der klassische Schumpeter – kreative Zerstörung. Deutschland hat sich umorientiert und ist in die wertvolleren Aktivitäten umgestiegen, von der Produktion einfacher Solarpanels in höherwertige Dienstleistungen und höherwertige aggregierte systemische Komponenten.

Zweites Thema: Ich habe mir auch die technologische Weiterentwicklung angeschaut. Deutschland ist auch ohne „nationalen Champion“ super. Insgesamt beim Patentranking – das jetzt aber über alle Industrien – ist Deutschland nach den USA Nummer 2 in absoluten Zahlen, nicht nur auf die Bevölkerungszahl bezogen, sondern in absoluten Zahlen, und mit dem deutschen Patentamt in Solarthemen auf Rang 1, vor China. China meldet in Deutschland an, weil das der größte Einzelmarkt ist für Europa.

Und die Erkenntnis: PV-Module sind ein Commodity, wie einfache Speicherchips, Elektrobauteile, einfache Automobilkomponenten. Das produziert in der Regel heute keiner mehr hier. Der Bezug aus dem Ausland und Deutschland als Systemintegrator, das war immer die Stärke von Deutschland, und das ändert auch meiner Ansicht nach das Scheitern von Q Cells und Co nicht. Mit den Stärken arbeiten ist immer besser als ein reaktiver „Festungsbau“ und Festhalten am Alten und krampfhaft versuchen, das am Leben zu erhalten. Ich summiere: Vertraglich und qualitativ abgesicherte, breit diversifizierte Lieferketten, sinnvolle Pufferreserve, intensives Recycling und dynamisches und proaktives Management in Innovationen, Marktstrategien und abgesicherten Logistikketten sind meiner Ansicht nach ausreichend, risikoangemessen und vor allen Dingen auch kosteneffizient, um auf die derzeitigen Herausforderungen zu reagieren, endete Professor Holz seinen Impulsbeitrag.

Dr. Jochen Fritsche berichtet von Meyer Burger

Vortrag von Herrn Dr. Fritsche im Mitschnitt ansehen

„Ich danke ganz besonders herzlich, dass Sie heute Abend teilnehmen, denn es ist ja im Moment ein laufender Prozess, über den Sie auch berichten, der Sie sicherlich in Ihrem Alltag noch sehr stark bindet gerade“, sagte Moderator Thies Schröder. Herr Dr. Fritsche ist Materialwissenschaftler. Schon in seiner Dissertation an der TU Darmstadt hat er sich mit dem Thema der Dünnschicht-Solarzellen beschäftigt. Er kommt also aus der Innovation, dann aus der Wissenschaft und geht vor zirka 20 Jahren dann ins Solar Valley zum Unternehmen Calyxo. Er durchlief bei Calyxo über anderthalb Jahrzehnte einen steilen Karriereweg und ist dann 2021 Fertigungsleiter bei Meyer Burger geworden. Meyer Burger (für die, die das nicht so im Detail verfolgen) war nach der ersten Welle ein Hoffnungsträger der Solarindustrie am Standort Deutschland dahingehend, dass man vermutete, dass nun alles diesmal richtig laufen müsse, weil das Thema Arbeitskosten durch höhere Automatisierungsgrade und durch weitere technologische Innovationen versucht wurde, so am Markt zu platzieren, dass alle sehr optimistisch waren, dass jetzt sozusagen mit dem Learning des Peaks und auch der Probleme, die dann aufgetreten sind ab 2011, besser umzugehen ist. Was ist schiefgegangen?, fragte Thies Schröder.

„Das ist eine sehr berechtigte Frage“, sagte Dr. Jochen Fritsche und bedankte sich für die Vorstellung. Ich gebe auch gerne einen kleinen Überblick über das, was das Unternehmen ausmacht oder ausgemacht hat, muss man jetzt sagen, begann Fritsche seinen Input. Es ist natürlich weiterhin auch viel Interesse im Unternehmen da, nicht komplett aufzugeben. Als Einstieg erst einmal ganz kurz, was die Gesamtausbreitung von Meyer Burger am Ende betroffen hat: Da gab es natürlich aus der Schweiz heraus, wo das Unternehmen mal entstanden ist, hauptsächlich die Industrie- und Forschungsstandorte und nachher auch die Umsetzung der Produktion von Solarzellen in Deutschland und dann die Ausweitung auch in die USA.

Basierend alles auf einem langen eigenen technologischen Background, der über Jahrzehnte, oder eigentlich fast ein halbes Jahrhundert, gewachsen ist in der Photovoltaik. Sodass auch mit 40 Jahren Industrieerfahrung, mit über 1.000 Mitarbeitern ii Jahr 2024 letztendlich eine sehr, sehr, sehr umfangreiche und erfolgreiche Ausgangssituation für das Unternehmen bestanden hat, so der Fertigungsleiter am Standort Bitterfeld-Wolfen Dr. Fritsche. Das Unternehmen selbst ist über 70 Jahre alt. Die 40 Jahre in der Photovoltaik haben vor allem erst einmal mit Messtechnik und dann vor allem auch mit Solaranlagenbau und Entwicklung von Prozessen für die Solaranlagen angefangen, bevor dann auch sehr stark Solarzellenkonzepte und Solarzellenentwicklungen in Verbindung mit vielen Forschungsarbeiten an den europäischen, deutschen und internationalen Universitäten stattgefunden haben, um ein exzellentes Wissen innerhalb des Unternehmens aufzubauen, das auch auf Forschungsebene mehr als konkurrenzfähig war zu allen Forschungsinstituten, die eigenständig an den Themen gearbeitet haben.

Ein sehr markantes Beispiel ist das Thema Wafersäge, das hier 2016 dargestellt ist und von Meyer Burger ausschließlich entwickelt und auch patentiert ist. Dann wurde der Markt komplett nach China verloren für die Herstellung von Wafersägen, basierend auf letztendlich dem Missbrauch der Patente, wenn man das so ausdrücken darf. Heute sind nur noch in China diese Anlagen verfügbar, und China würde zum Beispiel jetzt die Herausgabe, den Export von diesen Anlagen für andere im Ausland verwehren. Das als ein Beispiel dazu. Dann, wie von Ihnen angesprochen, ist die Firma in die strategische Neuaufstellung gegangen und hat den eigenen Maschinenbau-Background dazu verwendet, selbst Solarzellenproduktionen aufzubauen und Modulproduktionen. Das hat in Deutschland angefangen, in Bitterfeld-Wolfen für die Solarzelle, in Freiberg für die daraus herstellbaren Module und später auch mit demselben Modulkonzept dann in den USA 2024, dann aber schon unter sehr erschwerten Randbedingungen. Und was ist zwischendrin schiefgegangen?

Als wir angefangen haben, gab es sehr gute, sehr planbare Marktvoraussetzungen in Europa, die sich auch zwingend gerechnet haben, führt Dr. Fritsche aus. Weswegen natürlich auch diese massiven Investitionen umgesetzt worden sind und das Kapital, das dafür in Anspruch genommen werden musste, auch sehr bereitwillig letztendlich von den Investoren zur Verfügung gestellt worden ist auf Basis der Pläne. Dann sind aber zwei wesentliche Sachen passiert. Das eine ist, dass, auch pandemiebedingt natürlich, ein gewisses Umdenken in verschiedenen Regionen stattgefunden hat, und zum anderen, dass vor allem auch in Indien und in den USA eine sehr starke Anstrengung dazu stattgefunden hat, sich von China nicht abhängig zu machen, was die Belieferung von Solarmodulen angeht, dass China selbst aber die Kapazitäten extrem gesteigert hat in der Zeit und dass letztendlich die überschüssigen Module dann konsequent nach Europa verschifft wurden und einfach aus dem Überangebot ein extremer zusätzlicher Preisverfall zu dem normalen Preisrückgang in den Herstellungskosten stattgefunden hat, der einfach so nicht vorhersehbar und auch nicht bewältigbar war.

Es gibt dafür neben dem liefertechnischen Grund, dass andere Märkte das Material nach Europa reingespült haben, auch noch einen großen subventionstechnischen Hintergrund in China und nicht in Europa. Wir hatten in Europa nicht das Ziel, auf Basis von Subventionen eine profitable Produktion aufzubauen, sondern das war von Anfang an kein Konzept in unseren Geschäftsmodellen, aber es ist ein starkes Konzept in der Zur-Verfügung-Stellung von der Technologie aus China nach Europa in den Markt. Mit den Preisen, die momentan dort existieren, ist China selbst niemals in der Lage, wettbewerbsfähig und wirtschaftlich zu produzieren. Es ist ausgeschlossen, und dort ist es quasi jetzt subventioniert und hier wurde es schlicht und ergreifend abgelehnt.

Aus dem Grund hat das Unternehmen letztendlich markttechnisch in Amerika dann versucht, Fuß zu fassen. Aber aufgrund der hohen Belastungen aus der Vorzeit und auch den dann doch etwas schwierigen Randbedingungen in Amerika ist es letztendlich dann zum finalen Kollaps gekommen. Was Meyer Burger in der Vergangenheit schon gemacht hat: Es hat in der ersten und dann auch nach der ersten Solarwelle in der darauffolgenden Zeit eigentlich als Hintergrundlieferant in allen Solarmodulfertigungen gewirkt in Form von Equipmentlieferungen und Technologielieferungen. Die dann aber nie mehr groß in Deutschland und Europa stattgefunden haben, sondern im Ausland, und das vor allem auch natürlich in Asien, vorzugsweise in China. Das ist einfach Fakt. Und auch dort ist natürlich das Geschäft dann über die Zeit abgenommen worden, indem dort diese Technologien übernommen wurden. Das Zweite, was aber das Unternehmen bis heute eigentlich im Prinzip ausmacht, ist, dass man daraus sehr stark Technologien abgeleitet hat, auch Zukunftstechnologien besitzt, die industrialisierbar sind, die auch weiterführend und vorauslaufend sind.

Dass es vor allem auch im Maschinenbau das exzellente Wissen und die Fähigkeiten gibt, Anlagen und Prozesse parallel so zu entwickeln, dass sie wirklich massenproduktionstauglich eingesetzt werden können und dass es auch die Expertenteams darum gibt, das in eine Produktionsumgebung zu überführen und dann auch in dieser Produktionsumgebung in der Massenskalierung zum Laufen zu bringen – was wir eindrucksvoll demonstriert haben in dem Solarzellenwerk und was von allen, die das jemals gesehen haben, immer wieder bestätigt worden ist. Ein ganz wichtiger Punkt dabei sind auch Partner und Lieferanten. Das darf man nicht unterschätzen. Da ist man international natürlich im Geschäft. Auch viele Kernlieferanten sind heute nur in China zu finden oder in Asien, weil dort natürlich auch die größten Herstellungskapazitäten existieren und alle Lieferanten, wenn sie in Europa oder in Amerika tätig waren, ihre Produktionsstandorte auch weiter nach China verlagert haben. Auch der Fortschritt in der Entwicklung von Materialien und anderen Komponenten in China natürlich wesentlich schneller dann umgesetzt wird, weil dort auch das entsprechende Nutzungsfeld wesentlich größer ist. Nichtsdestotrotz ist es schlecht, an dieser Stelle dann die eindimensionale Abhängigkeit zu besitzen in diese Richtung. Ein zweiter ganz wesentlicher Punkt, der den Kern der Firma einfach auch bildet, ist das Know-how im Patent- und Anlagenbereich. Mit dem riesigen Produktportfolio aus Produktpatenten, Solartechnologiepatenten und Equipmentpatenten ist man eigentlich über die gesamte Solarwertschöpfungskette in einer sehr starken Position mit führenden Technologien für zukünftige Solarzellen und auch Marktkonzepten, die noch entwickelt werden können, die so heute produktionstechnologisch noch gar nicht angewendet werden in großen Maßstäben, aber auf die natürlich jetzt viele sehr scharf sind, muss man ganz klar sagen, weil da natürlich das Salz der Zukunft drin versteckt ist.

In der Vergangenheit sind sehr viele externe Projekte durchgeführt worden. Die internen Projekte waren vor allem in Thalheim und Colorado Springs dann auch wirklich die Leuchtturmprojekte mit den weitaus größten Kapazitäten – vergleichsweise kleiner, aber trotzdem zu den Kapazitäten, die in Produktionsstätten in China existieren und dort aufgebaut werden, aber nicht mit den aktuellsten technologischen Themen. Unabhängig von allem sind einfach neun der zehn größten Solarmodulhersteller in Asien und der zehnte ist in Amerika. Das ist jetzt nicht Meyer Burger gewesen, sondern es ist in dem Fall dann der amerikanische Unternehmer für Solar. Und alle sind zu mehr als 98 %, wenn sie auf der Produktion kristalliner Siliziumsolarzellen basieren, die Modultechnologien, von Solarzellen aus Asien (vor allem aus China) abhängig.

Das deckt nicht die Anforderungen, die zuvor definiert worden sind, dass man sich natürlich weltweit abdecken muss mit Materialien, aber dass man nicht von einem abhängig sein darf, der alles dominiert und der auch, was Compliance, was Liefersicherheit, was auch das wirtschaftliche Zusammenarbeiten betrifft, als nicht unbedingt verlässlich in Zukunft angesehen werden kann, wenn die gesamte Energieversorgung oder die Zur-Verfügung-Stellung von den Materialien für die Energieversorgung aus so einer Region dann kommt. Das hat jetzt nicht unbedingt allein etwas mit der Firma Meyer Burger, sondern natürlich auch mit allen anderen Energiemärkten oder Energieregionen für diesen speziellen Bereich zu tun. Indien und USA sind industriepolitisch massiv tätig, was das angeht. Ob das erfolgreich ist auf Dauer, das ist eine sehr, sehr gute Frage. Darüber kann man diskutieren. Das zweite Thema, das natürlich auch eine Rolle spielt: Das sind sehr, sehr viele Rohstoffe, was ja auch dargestellt wurde, die zur Verfügung gestellt werden müssen und die wenigsten davon sind in der Lage, entweder in Europa herzustellen oder überhaupt weiterzuverarbeiten. Das ist ein zweites Thema. Eine Solarzelle braucht viele Rohstoffe, die auch verarbeitet werden müssen, und die Komponenten in der Solarindustrie liegen heute vorrangig in China, so der Fertigungsleiter am Standort Bitterfeld-Wolfen von Meyer Burger (Industries) GmbH i.I. Dr. Jochen Fritsche.

Insolvenzanwalt Alexander Hartig zum Solar Valley

Vortrag von Alexander Hartig im Mitschnitt ansehen

Herr Hartig ist Rechtsanwalt, ist tätig bei der Flöther & Wissing Insolvenzverwaltung und, das wissen Sie alle aus mindestens den Medien, im Moment zuständig für den Standort Thalheim, das Solar Valley. Einerseits müsste das Interesse am technologischen Know-how, am Wissensvorsprung ja sehr groß sein. Andererseits ist das Interesse an konkreten Produktionsstandorten mitten in Europa gegebenenfalls nicht so groß. Wie schätzen Sie das aus Ihrer im Moment sehr aktuellen Erfahrung ein?, fragte Moderator Thies Schröder den nächsten Impulsgeber.

Ich muss ergänzend sagen, es sind insgesamt drei Insolvenzverwalter tätig, so Alexander Hartig. Für die Meyer Burger (Germany), das ist die, die in Hohenstein-Ernstthal und in Freiberg sitzt, ist Lukas Flöther der Verwalter. Die darüber hängende oder stehende MBT Systems und Meyer Burger (Industries), das ist das, bei der Herr Fritsche in Bitterfeld-Thalheim tätig ist. Es wird von dem Kollegen Klose, auch aus unserer Kanzlei, als Insolvenzverwalter betreut. Dann schließlich noch die Meyer Burger (Solar Valley) vom Kollegen Merbeck, auch aus unserer Kanzlei.

Sie sehen, so ähnlich wie Herr Fritsche das vorhin dargestellt hat: Auf der linken unteren Seite, das ist der amerikanische Baum oder Zweig. Das ist das Resultat des Versuchs, die Produktion in die USA zu verlegen. Diese Unternehmen befinden sich auch im Insolvenzverfahren nach nationalem Recht. Man spricht von dem vielleicht bekannten Chapter-11-Verfahren. Die sind verfahrensrechtlich dort sehr schnell in Amerika, was diese Art des Verfahrens angeht. Und die Schweizer Oberkonzerngesellschaft, die Meyer Burger Technology, das haben Sie auch aus der Presse erfahren, ist als Aktiengesellschaft mittlerweile vom Handel ausgeschlossen, und auch über deren Vermögen wird ein Insolvenzverfahren nach nationalem Recht, man nennt es in der Schweiz wohl Nachlassstundungs-Verfahren durchgeführt. Das ist die Grundsituation.

Wenn Sie auf der rechten Seite mal schauen wollen, unten, da ist diese Meyer Burger NL, das ist die Netherlands, dann gibt es noch die Italiener usw., auch China. Das sind Vertriebsorganisationen gewesen, die dann vor Ort vorrangig für den Vertrieb zuständig waren. Das ist das, was wir als Insolvenzverwalter in diesem Fall gesehen haben, als wir angekommen sind. Das ist nur ein Bruchteil der Eindrücke, tatsächlichen Eindrücke, die wir hatten. Was Sie sehen, sind also große Lagervorräte, produzierte Solarzellen und Module.

Sie können sich vorstellen: Wir sind Insolvenzverwalter, wir haben jetzt in diesem Fall mit Solarindustrie zu tun, nächste Woche gehe ich zur Bäckerei Müller, und da habe ich ganz andere Eindrücke. Ich will Ihnen damit nur sagen, dass wir in unserem Beruf vom Fleischer über die hochtechnologische Solarindustrie bis zum Architekturbüro alles sehen und uns dort, soweit uns das hoffentlich gelungen ist, relativ schnell einarbeiten müssen, erläuterte Hartig.

Er zeigte einen Auszug der zahlreichen Patenten, die von der Insolvenzverwaltung vorgefunden worden sind. Diese Patente (jetzt ist man natürlich heute schlauer als vielleicht noch vor ein paar Monaten), das ist im Grunde das Kern-Asset, wie sich das jetzt auch in dem Investorenprozess rausstellt. Die Meyer Burger (Germany) ist nach meinem Empfinden der Eigentümer des Großteils der Patente, jedenfalls in unserer Regie. Diese Patente sind von höchstem Interesse am Investorenmarkt. Und da kann ich nur an die Ausführung von Herrn Prof. Holz anschließen, denn wir haben zwar die Patente hier in Deutschland und liegen, wenn ich es richtig in Erinnerung habe, an zweiter Stelle, was die Anzahl der Patente angeht. Aber Asien und Amerika, Asien im Sinne von China an vorderster Stelle, aber auch Indien, schlafen nicht, denn das sind die Leute, die jetzt hier anklopfen und genau diese Patente natürlich zu sich holen wollen.

Der Investorenprozess an sich versteift sich jetzt gerade in der Schlussphase tatsächlich auf diese Patente und IPs. Die Meyer Burger (Germany) als, ich sage mal, Anlagenbauer, Zelllinienbauer, steht auch im Fokus, allerdings leider bei den falschen Leuten. Das ist der Eindruck, den wir haben. Da muss ich jetzt wieder ein bisschen aufpassen, denn auch da – das Insolvenzverfahren, wie Sie wissen, ist kein öffentliches Verfahren, und ich hoffe für Sie, dass Sie nicht alle Insolvenzgläubiger bei Meyer Burger sind, denn wenn Sie es wären, könnte ich es offen erzählen. Aber ich will vielleicht mal erzählen, wie der Investorenprozess derzeit sich gestaltet oder gestaltet hat.

Die Meyer Burger Gruppe als Konzern hat ja im Vorfeld schon versucht, im Rahmen eines sogenannten M&A-Prozesses neue Gesellschafter zu finden. Parallel dazu sollten eben neue Standorte, Märkte erschlossen werden. Da waren ein paar Monate vorher durchaus namhafte M&A-Agenturen auch in Amerika tätig, die versucht haben, das Unternehmen oder den ganzen Konzern an den Markt zu bekommen. Das ist nicht gelungen. Die derzeitige Administration in Amerika macht es auch nicht einfacher, muss man dazu sagen. Denn auch das ist jetzt noch ein Hindernis, das uns begegnet.

Es geht einfach darum: Wenn man beispielsweise Hardware oder andere Sachen in die USA zu einem amerikanischen Investor transferieren möchte, weiß dort trotz Bezahlung hochdotierter Juristen keiner, ob das jetzt 50 Millionen Euro Kaufpreis kostet oder 100 Millionen, aufgrund der misslichen Zollsituation. Es ist also auch da nicht so einfach, sowohl im Vorfeld als auch jetzt, mit amerikanischen Investoren zu sprechen. Wir haben das dann weiter versucht, versuchen es auch nach wie vor, und – Herr Fritsche, ganz persönlich an dieser Stelle: Die Hoffnung stirbt zuletzt.

Aber man muss eben der Realität ins Auge blicken. Wir haben vermeintliche Großinvestoren aus dem arabischen Raum, auch aus dem indischen Raum, die schon länger, auch vorinsolvenzlich, dort aufgetaucht sind, allerdings bis heute es nicht geschafft haben, uns einen Finanzierungsnachweis zukommen zu lassen.

Da wird viel erzählt, und jetzt muss ich leider wieder auf das Lieschen-Müller- oder Bäckerei-Schulze-Thema kommen: Es ist völlig egal im Insolvenzrecht, wie groß das Unternehmen ist, das man transferieren möchte. Die Probleme sind immer dieselben: Da gab es einen Zahlendreher in der Überweisung, das Geld kommt morgen, das Geld kommt nächste Woche. Das ist so eine Situation, die man sich auch in so einem größeren Kontext durchaus vor Augen führen muss. Und noch einmal, es laufen nach wie vor die Investorengespräche.

Heute Morgen in Chemnitz war die Gläubigerversammlung und der Berichtstermin in der Sache Meyer Burger (Germany). Sie erinnern sich, das war die Hohenstein-Ernstthal-Einheit. Da saßen auch viele Arbeitnehmer drin, denen wir sagen müssen, dass Stand heute das Liquidationsszenario das wahrscheinlichere Szenario ist.

Was derzeit läuft in Bitterfeld, das ist wichtig für die Meyer Burger (Industries), ist der Abverkauf der produzierten Solarzellen und Solarmodule. Das spielt jetzt in dem laufenden Investorenprozess keine große Rolle. Da kann ich nur vom Kollegen Klose berichten, und auch mit Hilfe der Vertriebler, die nach wie vor für uns da tätig sind, ist es einfach so: Selbst in dem Liquidationsszenario – so viel zum Thema Marktumfeld – verkaufen wir ja nicht für Marktpreise. Wir können keine Garantien und keine Sicherheiten mehr bieten. Selbst unter diesen Zerschlagungspunkten oder Gesichtspunkten bilden wir Preise ab, mit denen der asiatische Markt derzeit locker mithält. Die liefern ganz normal ohne Insolvenz in ihrem Marktumfeld, und die liegen teilweise (die Vertriebler wissen es dann besser) mit ihren Angeboten am Markt, inklusive von Garantien und ganz normalen Verkaufsprozessen – unter den von uns im Rahmen des Liquidationsverfahrens veranschlagten Modulen. Wir haben da natürlich ein paar Gläubiger.

Herr Fritsche hat, glaube ich, auch erwähnt, dass wir dort banken- und anleihefinanziert sind. Die Banken, das Bankenkonsortium, haben sich dort umfangreich besichern lassen, haben auch im niedrigen dreistelligen Millionenbereich finanziert und haben sich dann eben auch diese dort in Bitterfeld derzeit noch befindlichen Module usw. sicherungsübereignen lassen. Ich könnte allein darüber einen kleinen Krimi erzählen den ganzen Tag. Mache ich aber nicht. Ich will noch sagen, dass wir in den Verkaufsprozess mit den Sicherungsgläubigern und auch mit den Anleihegläubigern (das ist die sogenannte ad-hoc-Group, das sind amerikanische Geldgeber) immer in Korrespondenz stehen und dort auch Verwertungsprozesse mit denen abstimmen müssen, weil eben der Großteil der Assets der deutschen Meyer-Burger-Unternehmen mit Drittrechten, sprich Pfandrechten oder Sicherungsrechten belastet ist.

Vielleicht zum Thema: Warum ist das so? Resilienz – gab es die gar nicht, oder hat man versucht, sie herzustellen? Das sind veröffentlichte Sachen, deshalb darf ich das hier mal vorstellen. Das sind Auszüge aus dem Lagebericht der schuldnerischen Unternehmen, in dem Fall der Meyer Burger (Germany), wo man im Lagebericht Branchen und andere Risiken einschätzt und dann in diesem Lagebericht immerhin versucht, darzustellen, wie man dem begegnet. Ich will es jetzt nicht vorlesen, aber es ist immer wieder die Rede vom regulatorischen Umfeld natürlich. Das ist klar. Dann ist die Rede von Politik letztlich. Ich will jetzt bloß die unterstrichenen Wortgruppen wählen, aber damit locke ich hier in dem Kennerkreis auch keinen mehr hinterm Ofen hervor. Natürlich Preisdruck, Wettbewerbsdruck aus dem asiatischen Ausland. Durch die Anzahl der lokalen Anbieter übrigens auch, die Marktanteile gewinnen, kam es dann hier, ich sage mal, zu einem innereuropäischen Preiskampf. Ich sitze jetzt hier (arbeite jetzt hier in Dresden im Büro) mit dem vormaligen Geschäftsführer von Solarwatt. Das war im Grunde dasselbe Thema.

Ich habe lange darüber gesprochen. Die haben auch die Produktion schon seit Längerem eingestellt. Sie vertreiben derzeit nur noch Solarprodukte mit Solarzellen aus China. Sie haben sich dann auf die Speichertechnologie konzentriert und machen jetzt dort ihr Geschäft. Die werden, das meine ich jetzt überhaupt gar nicht despektierlich, sicher nicht in die Insolvenz gehen, denn die haben einen sehr starken Gesellschafter hinter sich. Das ist auch offiziell, es ist der Herr Quandt, kann man auch überall lesen. Vielleicht noch zum Schluss hier die gesamtwirtschaftlichen Risiken: ökonomische, finanzielle, politische Rahmenbedingungen. Damit hing man im Grunde am seidenen Faden oder am Tropf der Politik, jedenfalls auch der Politik. Weltweite Wirtschaftskrise, die kam. Wir reden hier vom Jahr 2022, da war schon klar, was passiert.

Wir haben natürlich die branchenübergreifenden Risiken, die sich hier verwirklicht haben – Energiepolitik, Personalkosten usw. Das ist jetzt natürlich an der Solarbranche nicht vorbeigegangen. Hinzu kam, was die letzten Versuche anging, in Amerika Fuß zu fassen, die politische Unsicherheit im amerikanischen Raum. Das ist jetzt hier die Überschrift – ist unter den Insolvenzrechtlern auch verpönt, weil es im Grunde seit Jahren der Slogan der Insolvenzrechtler ist: „Ende oder Chance für den Meyer Burger Konzern?“ Das ist letztlich das, was wir am 1. September nach unserem Gutachten und nach einer ungefähr dreieinhalbmonatigen Zeit der Aufnahme des Sachverhalts beim Amtsgericht in Chemnitz angeregt haben. Warum? Das sind die drei Fragen, die man immer beantworten muss, wenn einem als vorläufiger Insolvenzverwalter Fragen gestellt werden des Gerichts. Gab es einen Insolvenzgrund? Antwort: Ja, es lag die Zahlungsunfähigkeit vor und die Überschuldung, insolvenzrechtliche Überschuldung. Die unterscheidet sich ein bisschen von der reinen betriebswirtschaftlichen oder bilanziellen Überschuldung. Zweitens: Gibt es die Chance einer Unternehmensfortführung? Da muss man sagen, die Antwort war schon gegeben, als wir da im Mai aufgeschlagen sind, denn da war der Geschäftsbetrieb nahezu eingestellt. Man hatte dort versucht, im Rahmen des vormaligen M&A-Prozesses die Kosten soweit zu senken, dass im Grunde ein Geschäftsbetrieb dort nicht mehr vorzufinden war. Ich glaube von über 1.000 Arbeitnehmern vormals, als wir angekommen sind, waren es noch knapp 300 jeweils, wenn ich mich recht erinnere. Die dritte Frage: Ist eine Verfahrenskosten deckende Masse vorhanden? Das ist auch eine Standardfrage. Alle Fragen haben wir beantwortet. Das ist das Ergebnis. Die Meyer Burger (Industries) mit Sitz in Bitterfeld-Wolfen ist schon einen Monat eher eröffnet worden.

Hintergrund war dort das Auslaufen des Insolvenzausfallgeldes, das es bekanntlich nur für drei Monate gibt. Und dann war der Kollege Klose dort gezwungen, ich sage jetzt mal, ein bisschen schneller zu arbeiten, mit der Eröffnung am 18.8. Das ist so die Kurzgeschichte, wenn ich das so sagen darf, der Insolvenzsituation. Vielleicht noch abschließend: Was uns – mich persönlich, aber auch die Kollegen – wirklich, ich will nicht sagen, schockiert hat, aber überrascht hat, ist, dass das Interesse der Investoren sich doch sehr, sehr eingeschränkt darstellt. Wir hatten nationale, internationale Bieter, die auf einzelne Assets geboten haben oder nach wie vor bieten. Da gibt es diese R&D-Linien, die also zu Forschungszwecken da in Freiberg stehen, die Zelllinie. Dann gibt es eine sogenannte Boxline, die heißt deshalb Box, weil sie in Boxen ist. Das ist auch ein sehr interessantes Asset offenbar. Da gibt es auch verschiedenste Ideen, ob man die jetzt noch mal aufbaut oder nicht oder pimpt und dann spezifiziert.

Ich glaube, die 1,2-GW-Linie, wenn ich mich recht erinnere, hätte man wohl nach Aussage der Geschäftsleitung vor der Insolvenz für 80 Millionen Dollar oder sowas als Marketingpreis gehandelt. Dazu ist es nicht mehr gekommen. Das hätte es auch nicht mehr herausgerissen, um es mal vorsichtig auszudrücken. Jetzt reden wir über einen Bruchteil des Kaufpreises. Das ist die Situation. Wie gesagt, wir haben noch zwei vermeintliche Investoren, die irgendeine Art Fortführungsszenario vor sich hertragen. Wir sind in einem engen Austausch, auch mit dem Konzernbetriebsrat. Natürlich haben die Leute Hoffnung, völlig zu Recht und verständlich, dass das doch irgendwie noch weitergeht. Aber, und das war auch der Originalsatz von heute Morgen im Berichtstermin bei Gericht: Ich bin skeptisch, die Wahrscheinlichkeit ist eher gering. Wir müssen und wollen natürlich dem auch nachgehen bis zum Schluss, aber so wie die sich verhalten, die Zwei, die da noch im Loop sind – ich persönlich halte es für nahezu ausgeschlossen. Aber das ist kein Statement, es ist eher Skepsis, endete Insolvenzanwalt Hartig seinen Beitrag.

Dr. Jochen Fritsche ergänzte, dass die, die tatsächlich irgendwie noch im Hintergrund sind (von denen Herr Hartig gesprochen hat) und sich Gedanken darüber machen – oder, was Sie auch gerade angesprochen hatten, dass Anlagenteile, die vorhanden sind, irgendwo anders wiederauftauchen, das werden die Regionen sein oder das sind die, die versuchen, resilient zu denken. Die in der Türkei, in Amerika oder in Bereichen des nichtasiatischen Raumes einfach nicht in diese eindeutige Abhängigkeit Chinas geraten wollen, was die Verfügbarkeit von Solartechnologie angeht, und das ist eigentlich der Punkt, der einen zum Denken bringen sollte, so Fritsche.

Insolvenzanwalt Hartig ergänzte: „Aber was mich immer beeindruckt hat von der Geschäftsleitung, und wenn ich Investor gewesen wäre, zum Thema Resilienz, das war: Wir, Meyer Burger, sind in der Lage eine non-chinese-Solution-Solarzellenproduktion aufzubauen. Und ich dachte (als technischer Laie), mit diesem Slogan wäre ich an den Markt gegangen. Das wurde auch versucht, und das war das, was mich oder uns so negativ überrascht hat: dass das nicht gezogen hat. Es hat nicht gereicht. Die Amis sind da ein bisschen anders drauf. Die wollen nicht vom Chinesen abhängig sein. Aber die schaffen es eben auch nicht, aufgrund anderer Umstände, ihre Produktion dort, oder in dem Fall die Meyer-Burger-Produktion nach drüben zu holen. Das ist für mich sehr, sehr enttäuschend, wenn ich das so sagen darf.“

Paul Ulmer berichtet vom Solarcamp

Vortrag von Paul Ulmer im Mitschnitt ansehen

Thies Schröder begrüßte Paul Ulmer. Wir gehen in die letzte Phase unseres heutigen Abends mit Herrn Ulmer und mit Frau Dr. Fulde. Herr Ulmer ist Vorstand im Solarcamp for Future Halle e. V., also derjenige, der sich zwar nicht mit der Produktion, aber sehr wohl mit der weiteren Entwicklung der solaren Energiewelt intensiv beschäftigt, so Thies Schröder.

Das Solarcamp Halle ist nicht nur das Solarcamp Halle, sondern es ist deutschlandweit, berichtete Ulmer. Wir sind aus der Bewegung Fridays for Future entstanden. Fachkräftemangel ist ein Problem, das wir adressieren wollen. Die Deutsche Industrie- und Handelskammer spricht von einer halben Million Fachkräfte, die fehlen bis 2035. Das können wir natürlich nicht decken, aber wir wollen so einen winzig kleinen Anteil daran machen. Wie gesagt, es gibt deutschlandweit dieses Projekt, unter anderem eben auch in Halle. Mittlerweile konnten wir über diese Camps 606 Menschen erreichen. Ziel des Ganzen ist es nicht nur, den Leuten zu erklären, wie man jetzt ein Solarmodul tatsächlich auf dem Dach aufbringt, sondern unser Ziel ist es, Menschen wirklich in die Ausbildung zu bringen, dass nicht nur das kleine Dach bei sich zu Hause gedeckt wird, sondern eben Großflächen-PV auch realisiert werden kann. Dazu vermitteln wir erst Theorie und wie die PV überhaupt funktioniert. Aber das Wichtigste, und da ist das Hauptaugenmerk drauf, ist die Praxis. Wir haben kleine Dächer, auf denen wir diese PV-Module dann auch tatsächlich montieren. Da arbeiten wir in Halle mit Fachkräften zusammen. Es fängt an beim Dachdecker, dass jemand vorbeikommt, der sich tatsächlich damit auskennt, also Meister ist, und genau erklärt: Wie bewege ich mich auf einem Dach, ohne dass ich abstürze? Unser Ziel ist es, junge Menschen – wir gehen auch auf Schüler von 14 Jahren zu – ins Handwerk reinzubekommen, dass die Lust darauf bekommen, in das Handwerk reinzugehen. Das Problem bei der PV ist ja auch, es ist zumindest im großen Massenmarkt ein relativ neues Feld, die Montage. Das heißt, man hat auch nicht die Eltern, die möglicherweise sowieso schon seit immer in so einem Betrieb arbeiten und dann den Kindern weitergeben können: Ja, macht das auf jeden Fall, macht total viel Spaß! Sondern da fehlt der Anknüpfungspunkt. Das ist auch ein ganz wichtiger Punkt, den wir hier im Solarcamp geben wollen. Zum Solarcamp: Solar haben wir jetzt gesehen, Camp ist natürlich dann das andere. Wir machen also ein nettes Camp, über sieben Tage geht das, mit allem Drum und Dran, wie man es kennt, und tagsüber sind wir dann eben auf den Solardächern beziehungsweise in einem Raum, in dem wir die Praxis vermitteln. Das ist das Solarcamp und das, was wir machen.

Dr. Maria Fulde zu emissionsfreiem Wasserstoff und der CO₂-Entnahme aus der Luft

Vortrag von Frau Dr. Fulde im Mitschnitt ansehen

Frau Dr. Fulde, FLD. Sie gehen in eine andere Technologie, stellte Thies Schröder den nächsten Podiumsgast vor. Wobei – Energie- und sektorenübergreifend passt das durchaus zu dem Thema Photovoltaik. Sie sind die Gründerin von FLD Technologies mit Sitz in Bitterfeld-Wolfen. Ihnen ist ganz besonders wichtig: die Technologieentwicklung zur Erzeugung, Speicherung und dem Transport erneuerbarer Energien. Biogas, Biomasse ist eine der wesentlichen Quellen. Sie verbinden zwei Dinge miteinander: das Thema grüner Wasserstoff mit dem zunehmend intensiv diskutierten Thema des Carbon Dioxide Removal, oder auch (bleiben wir mal einfacher) Carbon Capture and Utilization.

In dieser Synergie (ich will Ihnen nicht vorgreifen) sehen Sie eine Chance, und zwar nicht theoretisch, sondern ganz praktisch, durch Anlagentechnik, die Sie mit Partnern entwickelt haben und die Sie vom Standort aus in den Weltmarkt bringen wollen, um zum Schluss nicht bei Herrn Hartig auf dem Tisch zu landen.

Frau Dr. Fulde bedankte sich für die Einführung und die Gelegenheit, etwas anderes über Resilienz zu erzählen. Das ist, sagen wir mal, eine etwas andere Resilienz, aber die setzt sich natürlich aus stofflichen und auch energetischen Elementen zusammen. Herr Schröder hat schon freundlicherweise erwähnt, wir sind ein Start-up, das aus Hessen hier nach Sachsen-Anhalt zugewandert ist, weil wir glauben, dass hier der Mikrokosmos und die generellen Bedingungen genau zu dieser Technologie sehr gut passen.

Was wir gerne machen möchten beziehungsweise entwickeln, ist die Erzeugung des grünen Wasserstoffs, also emissionsfreien Wasserstoffs, und die CO₂-Entnahme aus der Luft. Wie das geschieht: Wir haben nicht nur ein Projekt, aber natürlich – bei einem kleinen Start-up können Sie nicht davon ausgehen, dass Sie jetzt mit mehreren Projekten starten. Wir haben uns jetzt zuerst auf dieses Projekt HyRegio, das ja von dem Wirtschaftsministerium gefördert wird, fokussiert.

Hier geht es darum, dass man emissionsfreien grünen Wasserstoff erzeugt, dass man diesen Wasserstoff in der Fläche anbieten kann, also noch in Zeiten, in denen nicht, ich sage jetzt mal, die gesamte Landschaft in Deutschland untertunnelt ist und wir wissen, dass es nicht sehr bald zu Leitungen bis zum letzten Dorf kommt, sondern wir sprechen jetzt erst mal von den Hauptpipelines, die man für den Wasserstoff vorsieht. Wir sehen auch eine Möglichkeit, einen Beitrag zur Stromnetzstabilisierung zu leisten. Und last but not least ist es ganz, ganz wichtig, ist ja mittlerweile auch in aller Munde, dass die CO₂-Emissionen, wie sie sich jetzt im Moment darstellen, natürlich nicht auf diesem Level bleiben dürfen und allein nicht weiteremittieren nicht reicht. Sondern es geht darum, dass man aktiv CO₂ aus der Luft entnimmt. Hier haben wir uns eines Tricks bedient in unserer Technologie, indem wir Biogasanlagen, so wie sie jetzt funktionieren und langsam aber sicher, zumindest in bestimmten Bereichen, ihren Lebenszyklus, 20 Jahre, erreicht haben und wir nach neuen Geschäftsmodellen suchen, diese im Prinzip mit einer weiteren Funktionalität ausstatten.

Sie sehen hier den linken Arm. Das Übliche ist, dass eine Biogasanlage das Biogas, also Methan und CO₂ (meistens so 50 %), verbrennt und dabei elektrischen Strom erzeugt. Das ist eine ganz wichtige Komponente für die kontinuierliche Elektrizitätsversorgung in Deutschland. Aber auch die unterliegt jetzt natürlich im Zuge der Biomasse-Richtlinie gewissen Veränderungen, die dazu führen werden, dass eine ganze Reihe von Anlagen bleiben wird, einige (zumindest ist das unser Wissensstand) immer noch überlegen, ob sie das Geschäft weiterhin in der Form fortsetzen oder sich vielleicht nach anderen Modellen umsehen. Bei dieser Technologie geht es ja darum, eine der Lösungen anzubieten.

Hier sehen wir die Lösung darin, dass man die Anlage auch im sogenannten Switchmodus betreibt, das heißt aus dem Biogas, oder vielmehr Biomethan, biogenen Kohlenstoff und Wasserstoff erzeugt. Indem man dieses Verfahren realisiert, bekommt man letztendlich nicht nur virtuell, sondern wirklich faktisch eine direkte Entnahme von CO₂ aus der Luft, weil Biogas, wie wir wissen, ja letztendlich über die Pflanzen entstanden ist, sprich der Atmosphäre wurde erst mal CO₂ durch die Pflanzen entnommen. Anschließend erfolgt eine Biogasherstellung, und jetzt nach der Spaltung kommt eine Feststofferzeugung in dem Kohlenstoff, der ja je nach Zeit der Einlagerung – ob das jetzt 1.000 Jahre sind, da gibt es mittlerweile natürlich auch ein EU-Rahmenwerk, das diese Regel beschreibt, oder ob das 100 Jahre sind oder nur zig Jahre – unterschiedlichen Einstufungen unterliegt. Aber das ist natürlich die eine Komponente der Diskussion, also sprich die aktive Entnahme aus der Luft.

Aber das Zweite ist ja, wir erzeugen ein richtiges Carbon Black, also ein industrielles Produkt, das jetzt natürlich auf fossiler Basis entsteht und weltweit in einigen Millionen Tonnen hergestellt wird, um bestimmte Verstärkungseffekte im Gummi beziehungsweise Pigmenteffekte bei Farben und Lacken zu erreichen und nicht zuletzt natürlich auch einen Beitrag zur Elektromobilität hier leistet.

Hier hat man sich im Prinzip auf der einen Seite der Natur bedient, indem man etwas, das gasförmig war, in einen festen Zustand überführt hat, das aus diesem Kreislauf letztendlich entnimmt und somit in der Atmosphäre reinigt. Aber wie Sie sehen, sind das eigentlich Basischemikalien, über die ich gerade gesprochen habe. In der Chemie ist man ja meistens bemüht, sich in der Wertschöpfungskette nach vorne zu bewegen. Hier haben wir uns natürlich die Frage gestellt, und zwar nicht nur wir alleine, sondern auch unsere Partner: Wie kann man aus diesen Rohstoffen, die hier dezentral in der Fläche entstehen – wir sprechen darüber, dass der Wasserstoff und der Kohlenstoff im Prinzip an den Standorten, die Biogas produzieren, erzeugt wird –, wie kann man an diesen Standorten noch eine weitere Wertschöpfung erreichen?

Da gibt es eine Reihe von chemischen Synthesen. Hier ist eben eine erwähnt. Das ist die Herstellung von Kunststoffen, und zwar bioabbaubaren Kunststoffen, die ja im Wesentlichen als Rohstoff CO₂ und Wasserstoff verwenden. Dieses Verfahren hat ja das Unternehmen CO2BioClean entwickelt und ist marketingmäßig auch sehr intensiv unterwegs. Ich werde Ihnen auch gleich noch mal einen kurzen Einblick geben in die weltweite Einstufung dieses Unternehmens. Deswegen passt das, glaube ich, auch hier in unserer Landschaft ganz gut, um auch moderne Technologien, die eigentlich weltweit schon im Gespräch sind, anzusiedeln.

Hier, wenn Sie auf die obere Zeile schauen dieser Folie, dann sehen Sie den grünen Wasserstoff und den Biokohlenstoff, den FLD Technologies beisteuern kann, was im Rahmen eines integrierten Technologiekomplexes von CO2BioClean übernommen werden würde, um anschließend bioabbaubare Kunststoffe zu erzeugen. Natürlich, je nachdem mit welcher Lebensdauer von diesen bioabbaubaren Kunststoffen man rechnen muss, erreicht man den Immobilisierungseffekt CO₂ im stärkeren oder weniger starken Umfang, aber dafür gibt es eben die entsprechenden Regularien der Europäischen Union, um das einzustufen und auf diese Art und Weise auch zu einer richtigen Einschätzung zu gelangen, um hier Greenwashing oder ähnliches, was natürlich jetzt auch in den letzten Jahren in aller Munde war, zu vermeiden.

Wir sind schon ein ganzes Stück gelaufen. Wir haben eine Pilotanlage beim TGZ in Wolfen aufgebaut. Das ist die Anlage, die Methan spaltet, um Kohlenstoff und Wasserstoff zu erzeugen. Im Rahmen dieses Projektes planen wir, beide Anlagen, das heißt sowohl die Anlage, die jetzt im TGZ entwickelt wird, als auch die PHA-Anlage in Frankfurt, zu integrieren in einen Komplex. Dafür wird man sicherlich noch eine Location, einen richtigen Standtort suchen. Aber grundsätzlich geht es hier um relativ menschenfreundliche Verfahren. Wir sprechen hier nicht von einer Ammoniaksynthese oder ähnlichem, was wir möglicherweise an einem agraren Standort nicht so gut unterbringen würden, sondern eher von den Verfahren ganz konkret, was die Fermentation anbelangt, beziehungsweise Preculture oder Harvesting sind Verfahrensstufen, die diese weitere Wertschöpfung durchaus ermöglichen.

Ein PHA, das zum Schluss als Produkt entsteht, erst einmal als Granulat, was später natürlich in der Compoundierung zu unterschiedlichen Anwendungen weiterentwickelt werden kann, bedeutet eine weitere Wertschöpfungsstufe, die natürlich in dem Kohlenstoff, der ja mal als CO₂ in einer Wolke war, hier recht vielversprechend aussieht.

Und es ist natürlich eine Technologie, die jetzt neu im Entstehen ist – mit allen Unsicherheiten oder mit allen weiteren Entwicklungsschritten, die es noch zu gehen gibt. Natürlich in der Region besonders geeignet, aber durchaus global skalierbar. Dass man dieser Meinung ist, dass diese Technologie – also Nutzen von CO₂ und Wasserstoff zur Entwicklung von abbaubaren Kunststoffen in Form von Carbon-capturing Microbes, hier bei diesem CO2BioClean auf einem guten Wege ist, können Sie hier dem World Economic Forum entnehmen. Ein wenig Werbung in eigener Sache: Wie Sie sehen, hat man das Unternehmen in der Kategorie von Kleinunternehmen noch mal aufgeführt und darauf hingewiesen, dass es sich hier um eine innovative und durchaus wertzuschätzende Technologie handelt. Wie geht es weiter? Natürlich – wir sind nicht fertig. Im Gegensatz zu Photovoltaik oder auch anderen Prozessen, die man jetzt im Moment durchaus mit mehrjähriger Erfahrung belegen kann, sind wir hier natürlich in einer Entwicklungsphase. Das heißt, sowohl unsere Partnerunternehmen als auch wir sind natürlich mit Energieforschungsprogrammen unterwegs, um unsere Forschung und unsere Anlagen zu finanzieren.

Auf einen Punkt wollte ich eigentlich hinweisen, und der erscheint mir extrem wichtig, gerade als ehemalige Industriefrau. Das wollte ich auch noch mal erwähnen. Ich habe mich in der Vergangenheit sowohl mit der industriellen Forschung als auch mit Strategie und Controlling beschäftigt. Die Frage der Umsetzung, der exzellenten innovativen Ideen, die wir in Deutschland erarbeiten, liegt mir extrem am Herzen. Und ich glaube, im Rahmen des Energieforschungsprogramms haben wir hier eine Extrasäule, die nennt sich Mission Transfer. Es gibt fünf Säulen in dem aktuellen 8. Energieforschungsprogramm. Hier geht es um Kommunikation, aber vor allen Dingen auch die Praxisorientierung und die Partizipation. Das erscheint mir außerordentlich wichtig, wenn wir über diese Technologien sprechen. Herr Prof. Holz, Sie sprachen mir aus dem Herzen, als Sie sagten: Natürlich gibt es bestimmte Dinge, die aufgrund von Gegebenheiten verschiedener Natur die Entwicklung angenommen haben, die sie annehmen mussten oder die vielleicht auch erforderlich war, dass sie auch wegen der Dissipation des Wissens oder auch der Technologie letztendlich der gesamten Welt zur Verfügung stehen und nicht nur eingeschränkt vorliegen.

Aber für neue Bereiche, die wir jetzt erarbeiten, ist es außerordentlich wichtig, dass wir die Projekte nicht nur mit dem Bericht abschließen successfully, sondern wirklich, dass die Umsetzung erfolgt und dass die generellen Bedingungen dafür geschaffen werden, um diese Ideen in Stein und Eisen in Deutschland zu implementieren und damit Resilienz jetzt sowohl stofflich als auch energetisch zu erreichen. Hier darf man natürlich auch nicht vergessen, wir sind hier bei Kunststoffen, die wir nicht missen wollen in unserem Leben, die nicht auf Ölbasis erzeugt wurden, sondern die auf Basis nachwachsender Rohstoffe hier entstehen.